Die Unfallversicherung ist ein wichtiger Bestandteil jedes Versicherungsportfolios. Sie schützt Sie vor den finanziellen Folgen eines Unfalls. Während die gesetzliche Versicherung lediglich Leistungen bei Unfällen erbringt, die im Zusammenhang mit der sozialversicherungspflichtigen beruflichen Tätigkeit stehen, zahlt eine private Unfallpolice auch dann, wenn sich ein Unfall in Ihrer Freizeit ereignet hat. Ein solches Ereignis kann Ihr Leben von einem auf den anderen Moment grundlegend verändern. Gesundheitliche Schäden machen oft kostspielige Behandlungs- und Rehabilitationsmaßnahmen erforderlich, während dauerhafte Unfallfolgen nicht selten einen behindertengerechten Umbau von Haus oder Wohnung bedeuten. Der finanzielle Schutz erstreckt sich dabei auf leichte Invalidität bis hin zur Todesfallleistung.

Da das Thema Unfallversicherung und Unfallversicherungsvergleich sehr komplex ist, leisten wir Ihnen Hilfestellung, damit Sie selbst entscheiden können, ob und welche Police Sie benötigen.

Günstige Unfallversicherung im Vergleich - So einfach geht's!

Eine Unfallversicherung zu finden, die wirklich günstig ist, kann schwierig sein. Wollen Sie wirklich alle Versicherer und deren Leistungen einzeln vergleichen? Einfacher geht's mit einem Unfallversicherung Vergleich von GELD.de.

Hier geben Sie einfach Ihr Alter und Beruf an und wählen anschließend die Grundsumme, den Progressionsfaktor sowie Unfallrente pro Monat, Todesfallleistung und Krankenhaustagegeld aus. Nach dem Klick auf „Jetzt kostenlos berechnen“, ermittelt unser Unfallversicherung Preisvergleich die besten Tarife. Dabei empfehlen wir Ihnen nicht nur die billigsten Policen. Wir zeigen Ihnen auch, welche Unfallversicherungen durch sehr gute Leistungen auffallen. Die genauen Leistungen einer Unfallpolice erfahren Sie, indem Sie das Kästchen „Tarif vergleichen“ auswählen. Sie können natürlich auch mehrere Tarife hier miteinander vergleichen. Dann klicken Sie unten auf unserer Seite „Zum Leistungsvergleich“. Schon werden Ihnen alle Leistungen in einer übersichtlichen Tabelle angezeigt.

Die besten Anbieter einer günstigen Unfallversicherung im Vergleich - Jetzt sparen!

Interessieren Sie sich für ein Angebot, dann geht es mit dem Button „Online beantragen & richtig sparen“ weiter. Dort füllen Sie noch den Antrag aus und schicken ihn online ab. Der Versicherer sendet Ihnen dann bei Antragsannahme die Versicherungsbestätigung postalisch zu.

Vorteile unseres Unfallversicherungsvergleiches

- Sparen Sie bis zu 84% Ihrer Versicherungsprämie!

- Nutzen Sie unseren kostenlosen und unabhängigen Vergleich!

- GELD.de Spar-Tarife sind inklusive!

- Sternebewertung von Kunden einsehen!

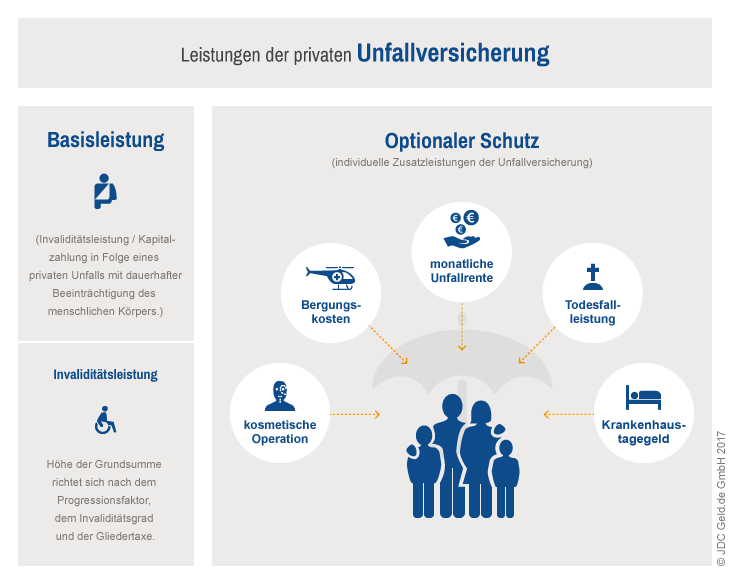

Leistungen der Unfallversicherung

Wurden Sie Opfer eines Unfall und leiden Sie unter dauerhaften Beeinträchtigungen stellt Ihnen die Versicherung entweder einen einmaligen Betrag oder eine monatliche Unfallrente zur Verfügung, so dass Sie Ihren Lebensstandard halten können. Die Höhe der monatlichen Unfallrente ist abhängig davon, ob und in welcher Höhe Sie eine Unfallrente vereinbart haben. Darüber hinaus leisten die Unfallversicherungen auch für Behandlungs- und Rehabilitationsmaßnahmen sowie regulär auch im Todesfall an Angehörige. Die Zahlung von Krankenhaustagegeld kann ebenfalls vereinbart werden.

Beim Unfallversicherung Vergleich sollten Sie immer auf eine ausreichend hohe Versicherungssumme achten. Hierbei zu sparen, nur um eine kleinere Rate zu haben, ist der falsche Weg. Denn neben der Rente müssen oft auch Umbauten am Haus oder weitere medizinische Maßnahmen nach einem Unfall bezahlt werden. Die Grundinvaliditätssumme richtet sich nach Ihrem Jahreseinkommen und Ihrem Alter. Ein 50-Jähriger braucht eine geringere Summe als ein 20-Jähriger, da er meist mehr Eigenkapital hat und bei Invalidität kürzer mit den Versicherungsleistungen auskommen muss.

Was unterscheidet die gesetzliche & private Unfallversicherung im Vergleich?

Die gesetzliche Unfallversicherung greift nur bei Arbeitsunfällen und Unfällen, die auf dem Arbeitsweg passieren. Bei einem Unfall, der zur Arbeitsunfähigkeit führt, sorgt sie lediglich für eine Grundsicherung des Versicherten. Eingeschlossen als eventuelle Leistungsempfänger sind unter anderem auch Kinder, Schüler und Studenten, die einen Unfall im Kindergarten, Schule oder Universität sowie auf dem Weg dorthin beziehungsweise nach Hause erleiden.

Die private Unfallversicherung gilt immer und überall. Im Schadensfall deckt sie alle im Vertrag vereinbarten Leistungen ab. Dabei kann etwa bei Arbeitsunfähigkeit eine Rente vereinbart werden, die mehr oder weniger dem bisherigen Einkommen entspricht. Die Zahlung von Krankentagegeld und Krankenhaustagegeld kann ebenfalls Teil der Versicherungsleistung sein.

Welche Unfallversicherungsarten gibt es?

In der privaten Unfallversicherung vergleichen und unterscheiden wir vor allem nach der zu versichernden Person bzw. Personengruppe. So gibt es u. a. die:

- individuelle Police: Hiermit wird eine einzelne Person abgesichert.

- Versicherung für Senioren: Spezielle Versicherung für Rentner, die nicht mehr von der gesetzlichen Versicherung geschützt sind, da sie nicht mehr arbeiten.

- Gruppenunfallversicherung: Absicherung mehrerer Personen zusammen in einem Vertrag. In Vereinen wird sie genutzt, um beispielsweise Sportler während des Trainings und der Wettkämpfe abzusichern.

- Versicherung mit Beitragsrückgewähr: Beiträge plus Zinsen werden zurückerstattet, wenn die Versicherungsleistung nicht in Anspruch genommen wurde.

- Unfallversicherung gegen Einmalbetrag: Der gesamte Versicherungsbetrag wird mit einer Zahlung geleistet. Monatliche Raten fallen hier nicht an.

- Insassenunfallversicherung: Ist für Autofahrer wichtig. Insassen seines Kfz sind dann gegen die Folgen eines Unfalls versichert. Ohne Versicherung muss er selbst für deren Genesung, Invalidenrente usw. aufkommen.

- Sportunfallversicherung: Diese Versicherung ist für Extremsportler unabdingbar, denn nur gängige Sportarten sind regulär abgedeckt.

Brauche ich eine private Unfallversicherung?

Alle vier Sekunden passiert in Deutschland ein Unfall. Weit über zwei Drittel aller Unfälle erfolgen dabei in der Freizeit, Verkehr und Haushalt. Der gesetzliche Unfallschutz leistet in diesen Fällen auch bei bleibender Invalidität nicht. Das private Umfeld kann bei Unfällen nur mit einer privaten Police ausreichend abgesichert werden. Die Leistung einer solchen Privatversicherung erstreckt sich in der Regel rund um die Uhr mit weltweiter Gültigkeit. Sie ermöglicht besonders Hausfrauen und Selbstständigen eine ausreichende Absicherung für Unfallschäden mit langjährigen Folgen oder gar bleibenden Invalidität.

Bei Abschluss einer privaten Unfallversicherung kann der Versicherungsschutz individuell vereinbart werden. Je nach Schwere einer Invalidität besteht die Möglichkeit einer progressiven Steigerung der Unfallsumme. Auch kann eine lebenslang gezahlte Unfallrente vereinbart werden.

Schutz für Berufe und Freizeitaktivitäten mit erhöhtem Unfallrisiko

Bei Berufen oder Freizeitaktivitäten mit erhöhtem Unfallrisiko ist eine Unfallversicherung definitiv zu empfehlen. Das ist beispielsweise bei Motorradfahrern oder Mountainbikern der Fall. Auch Ski- und Snowboardfahrer haben häufig Unfälle mit langfristigen, gesundheitlichen Folgen. Beachten Sie aber, dass viele Versicherer in ihren Verträgen Extremsportarten ausschließen. Sehen Sie sich deshalb vor Vertragsabschluss die Bedingungen genau an.

Unfallschutz für Kinder und Senioren

Kinder verkraften Unfälle in der Regel sehr gut. Es gibt hier wenig Szenarien, bei denen sie dauerhafte Schäden zurückbehalten. Wollen Sie Ihre Kinder zu 100% absichern? Dann empfehlen wir Ihnen unseren Unfallversicherungsvergleich.

Wenn Senioren fallen, sind die Folgen meist schwerwiegender als bei Kindern oder Erwachsenen im Berufsalter. Sie sollten daher ernsthaft über eine Versicherung nachdenken. Leider nehmen die Versicherer Personen ab einem bestimmten Alter nicht mehr auf oder sie fordern oft hohe Beiträge. Deshalb sollten Sie auf jeden Fall vorher verschiedene Unfallversicherungen einem Vergleich unterziehen.

Wichtige Fragen und Antworten

Was ist überhaupt ein Unfall? Nach Paragraph eins der allgemeinen Unfallversicherungen wird ein Unfall wie folgt definiert: „Ein Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis (Unfallereignis) unfreiwillig eine Gesundheitsschädigung erleidet.“ Dazu zählt auch, wenn aufgrund von erhöhter Kraftanstrengung Gliedmaßen, Gelenke oder die Wirbelsäule zu Schaden kommen. Risse und Zerrungen von Bändern, Muskeln, Sehnen oder Kapseln sind ebenfalls inbegriffen. Gerade im Straßenverkehr und im Sport sind Unfälle keine Seltenheit.

Wie hoch sind die Kosten einer Unfallversicherung? Das hängt vom Versicherer und den vereinbarten Leistungen ab. Einen schnellen Überblick verschafft Ihnen unser Unfallversicherungsvergleich.

Was ist Progression? Die Progression bestimmt, wie viel Anteil Sie bei welchem Invaliditätsgrad von der Grundinvaliditätssumme bekommen. Sagen wir die Grundsumme beträgt 100.000 Euro und die Progression 225 Prozent. Bei Vollinvalidität würden Sie dann 225.000 Euro erhalten. Die Progression der Unfallversicherung sollte zwischen 225 und 350 Prozent liegen.

Wann zahlt die Versicherung? Sie kommt erst zur Anwendung, wenn der Unfall bleibende, gesundheitliche Schäden nach sich zieht. Das kann beispielsweise der Verlust von Gliedmaßen sein. Fallen Sie von der Leiter und brechen sich ein Bein, zahlt die Police in der Regel nicht. Auch wenn Ihnen beim Fußball das Kreuzband reißt, wird sie nicht helfen.

Wie erkenne ich einen guten Tarif?

- Gliedertaxe: Hier bekommen Sie Geld, wenn ein Körperteil seine Funktion verliert. Gliedertaxe und Progression sollten Sie immer gemeinsam unter die Lupe nehmen. Auch ihr persönliches Risiko müssen Sie beachten. Arbeiten Sie stehend, dann sollte der Verlust eines Fußes viel Gewicht haben, denn Sie können nur noch eingeschränkt arbeiten. Sitzen Sie hingegen im Beruf, ist der Verlust eines Fußes durch die Gliedertaxe geringer zu bewerten.

- Erkrankungen: Bestimmte Erkrankungen können die Auswirkungen eines Unfalls verschlimmern, beispielsweise Osteoporose. Die Versicherer kürzen in solchen Fällen die Leistungen. Achten Sie darauf, dass diese Kürzung erst stattfindet, wenn die Erkrankung zu 50 Prozent für die Invalidität verantwortlich ist.

- Fristen bei Invaliditätsanspruch: Nur wenn die Invalidität innerhalb von 12 Monaten nach dem Unfall eintritt, wird sie von den Versicherern als Unfallfolge anerkannt. Bessere Verträge verlängern diesen Zeitraum auf 18 Monate.

- Eigenbewegungen: Unfälle durch erhöhte Kraftanstrengungen und Eigenbewegungen sollten ebenfalls mit von der Police gedeckt sein.

- Insekten: Insektenstiche können Krankheiten auslösen. In guten Verträgen gilt auch das als Unfall.

- Herzinfarkt & Schlaganfall: Erleiden Sie einen Unfall aufgrund eines Herzinfarktes oder Schlaganfalls sollte das ein guter Tarif ebenfalls mit absichern.

- Alkohol: Unfälle können auch unter Alkohol- oder Medikamenteneinfluss geschehen. Eine leistungsstarke Versicherung schließt diese Fälle mit ein.

Ist die Unfallversicherung eine gute Alternative zur BU?

Für Menschen ohne Berufsunfähigkeitsversicherung kann eine Unfallversicherung eine gute Alternative sein. Damit haben Sie zumindest nach einem Unfall finanzielle Sicherheit.

Service rund um den Vergleich

Sie wollen sich noch weiter über das Thema informieren? Dann schauen Sie in unser Lexikon zur Erklärung wichtiger Begriffe. Auch haben wir viele Ratgeber mit zahlreichen Tipps und Tricks zusammengestellt zum Thema Kündigung, Wechsel und Beitragsrückgewähr. Für persönliche Hilfe, rufen Sie einfach unsere kostenlose Hotline unter der Telefonnummer 0800 - 2420 2821 an.

Aktuelle Ratgeber